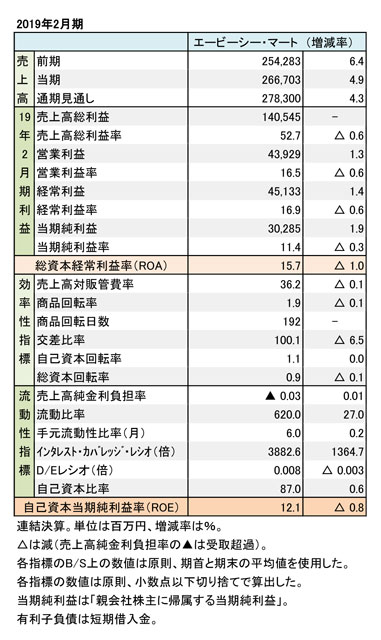

エービーシー・マート、2019年2月期連結決算

既存店が堅調、増収増益に

update: 2019/04/11

エービーシー・マート、2019年2月期

財務数値一覧(表1)

エービーシー・マートの2019年2月期連結決算は、既存店が堅調に推移したこともあり、増収増益を達成した。主力の「スポーツ」関連シューズが引き続き好調な推移だった。海外子会社の収益性も徐々に高まってきた。

主力の「スポーツ」が増収を達成

連結売上高は2,667億300万円(4.9%増)。国内の既存店ベースの売上高は1.5%増、全店ベースでは2.5%増と堅調な推移だった。店舗数の増加も増収に貢献した。売上高総利益率(粗利率)は52.7%(0.6ポイント減)と微減。スマートフォンによるポイントシステムの移行に伴い、新規会員の割引クーポンの利用が増えた影響で、粗利が減少したという。

営業利益は、439億2,900万円(1.3%増)。売上比率は16.5%(0.6ポイント減)と高止まりしているが、伸び率は鈍化している。経常利益は451億3,300万円(1.4%増)、当期純利益は302億8,500万円(1.9%増)で、伸び率は小さいが高収益性は維持している(表1を参照)。

期末の店舗数は、1,285店(出119、退37)。日本国内は987店(出65、退17)と店舗数は増加した。韓国は246店(出43、退17)で、着実に店舗網を拡大している。台湾は48店(出11、退3)。米国は4店で前年と同数だった。

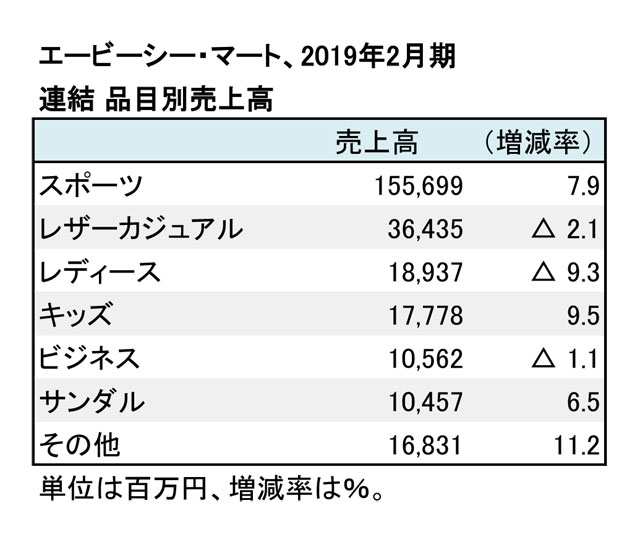

エービーシー・マート、2019年2月期

品目別売上高(表2)

品目別の売上高では、主力の「スポーツ」カテゴリーが1,556億9,900万円(7.9%増)と引き続き堅調な推移だった。2017年2月期の実績が1,327億6,400万円(3.8%増)だったが、2年間で約229億円も売上規模が拡大した。「レザーカジュアル」及び「レディース」は苦戦した。規模は小さいが、「キッズ」が177億7,800万円(9.5%増)、「サンダル」が104億5,700万円(6.5%増)と健闘した(表2を参照)。

財務状態は引き続き、安定している。流動性指標が改善している。効率性指標では、商品回転率が微減した。粗利率の低下もあり、交差比率が低下した。通期では、連結売上高2,783億円(4.3%増)、営業利益452億円(2.9%増)、経常利益457億円(1.3%増)を計画している。