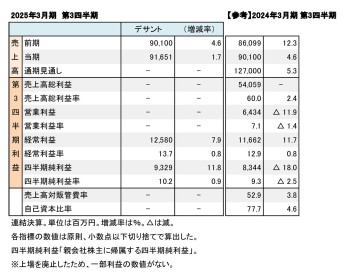

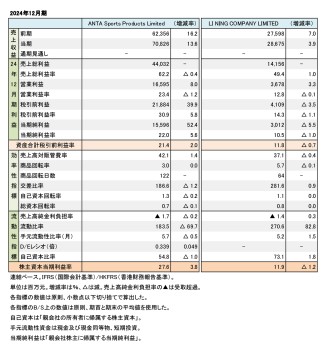

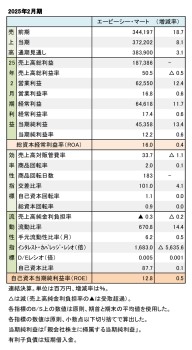

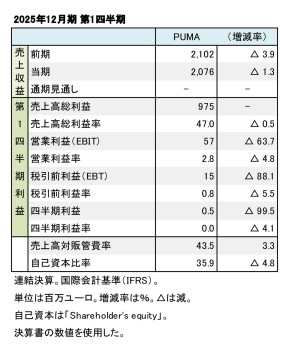

スポーツ上場6社、2018年3月期 第2四半期まとめ(下)

通期見通しは、おしなべて手堅い数値に

update: 2017/11/14

ヨネックス、国内ビジネスが堅調

ヨネックスは国内売上が206億3,200万円(2.9%増)と堅調な推移だった。海外売上では、アジアが90億8,700万円(2.6%増)と伸びたが、想定値を大きく下回った。ヨーロッパは12億円(1.2%増)、北米は9億7,100万円(8.3%増)だった。売上高総利益率(粗利率)はコスト増などが影響したため、減少。営業利益も18億円(30.6%減)と減益になった。

用品別の売上高では、主力の「バドミントン用品」が178億7,100万円(2.4%増)と堅調だった。「テニス用品」が41億4,200万円(0.8%増)とほぼ前年並みの推移。「ゴルフ用品」は5億円(3.0%増)だった。ウエアやアクセサリー等「その他」が93億円(4.8%増)と売り上げを伸ばした。バドミントン用品は国内が53億円(6.9%増)と健闘したが、売り上げの70%を占める海外が125億円(0.6%増)と伸び悩んだ。テニス用品は海外が10億円(22.3%増)と好調に推移した。国内は30億円(5.0%減)と苦戦した。

ゼットはメーカー部門のゼットクリエイトが貢献した。ベースボール、バスケットボールの「コンバース」などが健闘した。過度な値引き販売が減少したため、利益面で改善が見られた。上期の増益を受けて、通期も利益面を上方修正している。

経費増や為替の影響などもあり、通期見通しは各社共に手堅い数値である。増収見通しはゼットを除く6社。ミズノ、ゴールドウイン、グローブライドの3社が増収・増益の見通しを立てている。(終り)