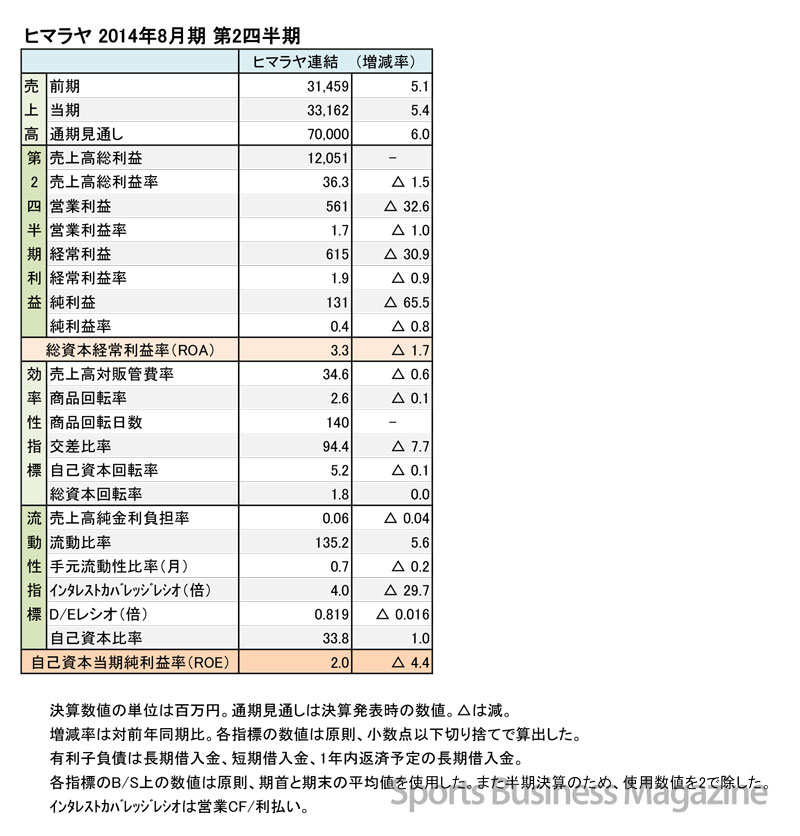

ヒマラヤ 2014年8月期 第2四半期

店頭売上プラスで増収を達成

原価高や天候不順で減益に

update: 2014/03/31

ヒマラヤ14年8月期Q2

スポーツ専門店、ヒマラヤの2014年8月期第2四半期決算は、シューズを中心にランニング関連商材が好調だったことや昨年9月に実施したゴルフ本店の増床リニューアル効果、アウトドアの好調などが後押しし、増収を達成した。利益面では、天候不順により秋のアパレルの動きが遅れたこと、急激な円安の影響でプライベートブランド(PB)の仕入れコストが増加したことなどが影響し減益になった。

コスト増で粗利率が減少

期中の出店数は、「ヒマラヤ」が6店、増床が2店、閉店が3店。グループ会社のビーアンドディーでは1店舗を出店した。期末の店舗数はヒマラヤが110店(5増)、ビーアンドディーが32店(1増)。売り場面積は24万5,819㎡(1万2,550㎡増)に拡大した。

部門別の売上高は、一般スポーツ用品が105.0%と健闘。ランニングやサッカー関連が後押しした。ゴルフ用品はクラブの新モデルが好調だったことに加え、本店の増床リニューアル効果もあり、106.2%と好調だった。スキー・スノーボード用品は降雪に恵まれたほか、ソチ五輪で競技が注目されたこともあり103.5%と堅調な推移だった。アウトドアは112.5%で2ケタ増。防寒用としてのアウター、タウンユースを含めた雑貨が貢献した。

店頭売り上げの貢献により増収を達成したが、暖冬による消化率の低下やPBの仕入れコスト増が影響し、減益の結果に至った。売上総利益率は1.5ポイント減の36.3%。販売管理費率は0.6ポイント減少し34.6%になった。純利益の減少は、ビーアンドディーの早期退職関連損失1億200万円を計上したことによる影響。