ヒマラヤ、2018年8月期 連結決算

一般スポーツが苦戦し、減収・微増益に

update: 2018/09/28

ヒマラヤ、2018年8月期

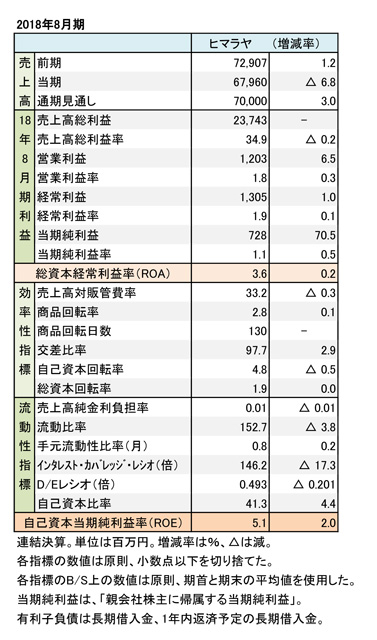

財務数値一覧(表1)

ヒマラヤの2018年8月期連結決算は、主力の一般スポーツが苦戦し、減収・微増益に至った。ネット販売が成長したことで売上高総利益率(粗利率)が微減したが、販管費率の低下により、増益を達成した。

ネット販売が成長

2017年12月28日に「ビーアンドディー」の全株式を譲渡し、連結対象から外れたた。当期決算では便宜上、同年11月30日(第1四半期)までの業績を連結対象にしている。なお、ビーアンドディーの売り上げは全て「一般スポーツ」に含まれる。

当期決算の見通しを修正している。台風や豪雨などの天災、猛暑による影響がマイナスに働き、リアル店舗の売り上げが伸び悩んだ。ネット販売は好調だったが、相対的に収益率の低いため、連結の利益が減少した。

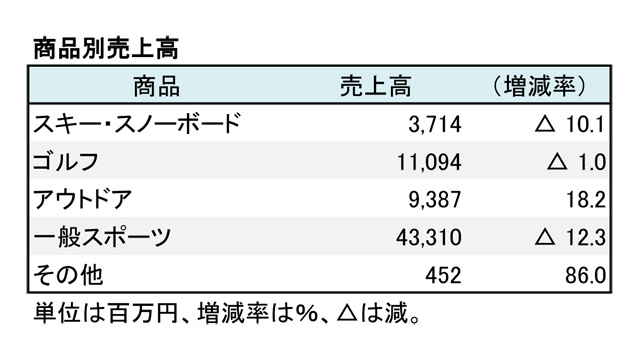

ヒマラヤ、2018年8月期

商品別売上高(表2)

連結売上高は679億円(6.8%減)だった。粗利率は34.9%(0.2ポイント減)と微減した。販管費率は33.2%(0.3ポイント減)とやや減少した。営業利益は12億円(6.5%増)、経常利益は13億円(1.0%増)だった。

期末の店舗数は109店(2増、3減)。ビーアンドディーの29店舗が減少した。部門別売上高では、主力の「一般スポーツ」が433億円(12.3%減)と苦戦した。「ゴルフ」は110億円(1.0%減)とほぼ前年並みだった。「アウトドア」が93億円(18.2%増)と2ケタの増収だった。「スキー・スノーボード」が37億円(10.1%減)と苦戦した(表2を参照)。

財務面では改善が見られる。有利子負債が減少し、自己資本が増加したことで、D/Eレシオが低下した。商品回転率も微増し、交差比率がやや改善した。手元資金もやや増加している。

通期の業績見通しは、連結売上高が700億円(3.0%増)。営業利益は13億円(14.6%増)、経常利益は14億円(13.3%増)で、増収・増益を計画している。