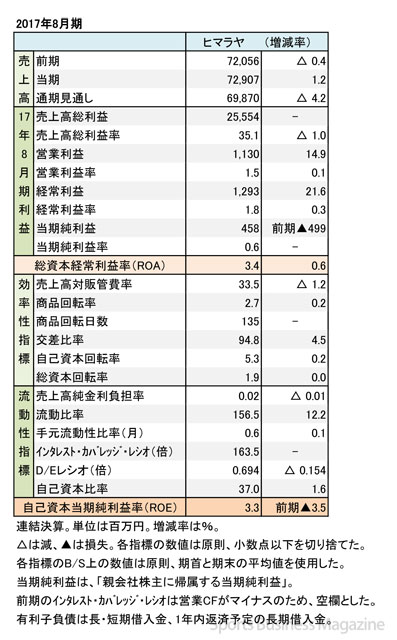

ヒマラヤ、2017年8月期 連結決算

アウトドア健闘、経費削減で増収増益に

update: 2017/10/02

ヒマラヤ、2017年8月期

財務諸表(表1)

スポーツ小売店、ヒマラヤの2017年8月期連結決算は、アウトドアが健闘したほか、経費の削減が進んだこともあり、増収増益となった。ゴルフ、一般スポーツが伸び悩み、アウトドア関連、ウインター商材が健闘した。

ウインターのセールが増え、粗利率が減少

当期の業績は、前述の通りアウトドア関連が好調だったほか、経費の削減が進んだことで増収増益を達成した。当初予測を上待ったため、上方修正している。営業利益が5億8,300万円の予想が11億3,000万円に、経常利益が6億7,000万円の予想が12億9,300万円にそれぞれ上振れした(表1を参照)。

売上高総利益率(粗利率)の低下は、ウインター商材のクリアランス促進による影響。売上額は増加したが、利益率が低下した。特別損失として、ヒマラヤの店舗の減損損失、ビーアンドディーの店舗と本部の減損損失を計上している。

期末の店舗数は、ヒマラヤが110店(7増、20減)、ビーアンドディーが29店(3減)の計139店。前年に比べ、16店舗減少したが、売上高は増加しているので健闘したと言えるだろう。

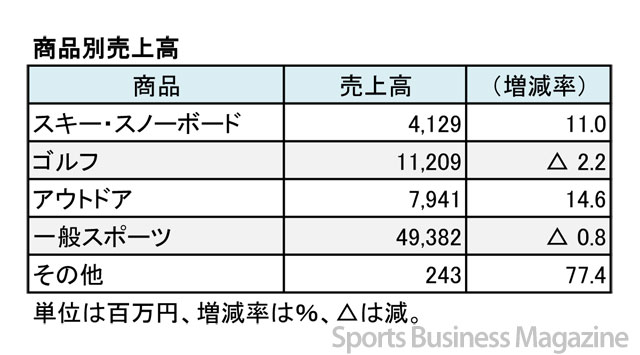

ヒマラヤ、2017年8月期

商品別売上高(表2)

商品別では、アウトドアがタウンユースを中心に堅調な推移だったほか、キャンプ用品も健闘した。ウインター関連はクリアランスが進み増収。ゴルフはクラブの価格競争の影響を受けた。一般スポーツは暖冬と、チームスポーツの主力であるサッカー関連の動きが鈍かった(表2を参照)。

財務状態はやや改善が見られる。自己資本が増加し、D/Eレシオが改善している。商品回転率は微増、交差比率も改善した。

今期はリアル店舗の出店に加え、ECビジネスにも力を入れる。通期では、連結売上高698億円(4.2%減)、営業利益14億円(25.6%増)で減収増益を計画している。既存店舗の改装も継続するという。