_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

ファーストリテイリング、2019年8月期 第2四半期

「海外ユニクロ」や「ジーユー」が好調、増収増益に

update: 2019/04/12

2019年8月期 第2四半期

財務数値一覧(表1)

ファーストリテイリングの2019年8月期第2四半期(9-2月)の連結決算は、「海外ユニクロ」や「ジーユー」が好調に推移したこともあり、増収増益を達成した。上期において、営業利益が過去最高益を更新した。国内は暖冬の影響で冬物が苦戦した面もあったが、海外ビジネスが健闘した。

上期の営業利益が過去最高益に

連結売上収益は、1兆2,676億9,700万円(6.8%増)と堅調な推移だった。国内外の「ユニクロ」事業がけん引役になった。売上高総利益率(粗利率)は47.9%(1.4ポイント減)。営業利益は1,729億4,100万円(1.4%増)で、上期の最高益を更新した。

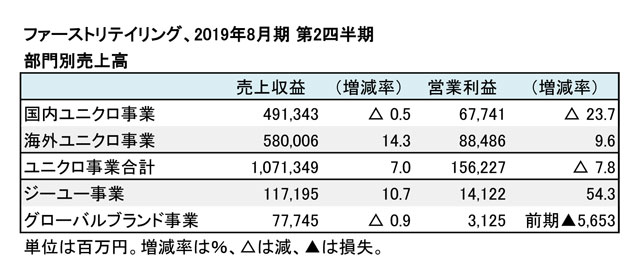

2019年8月期 第2四半期

部門別業績(表2)

主力業態の「ユニクロ」事業は、1兆713億4,900万円(7.0%増)の増収だった。営業利益は1,562億2,700万円(7.8%減)の減益となった。「国内ユニクロ事業」が暖冬の影響もあり、微減収減益と伸び悩んだ。第2四半期(12-2月)において値引き販売を強化した影響で、粗利率が低下した。年末以降は気温の低下と共に、冬物の消化が進んだ。2月は春物が順調に立ち上がった。一方、Eコマースは売上高485億円(30.3%増)と好調な推移だった。

好調だった「海外ユニクロ事業」では、特に「グレーターチャイナ」が売上高2,824億円、2ケタ増と好調に推移した。米国は上期に黒字を達成した。欧州の営業利益は前年並み。韓国が増収増益を達成した。「グレーターチャイナ」の通期見通しは、売上収益5,000億円、営業利益850億円で、過去最高の収益を目指す。

「ジーユー事業」が健闘見せる

そのほか健闘したのが「ジーユー事業」。売上収益は1,171億9,500万円(10.7%増)と2ケタの増収。営業利益も141億2,200万円(54.3%増)と好調な推移だった。品番数を絞り、マストレンドに集約した商品構成が功を奏したようだ。秋冬シーズンのマーケティングがうまく連動した。

「グローバルブランド事業」の前期は、減損損失を計上した影響で損失を計上したが、今期は黒字に転じた。「セオリー事業」が増収、営業利益も計画値を上回り好調だった。「コントワー・ド・コトニエ事業」は売り上げが不振で、計画値以上の損失計上となった(表2を参照)。

財務面は引き続き、良好な状態が続いている。商品回転率が3.1回転(1.2ポイント減)と大幅に減少しているが、これは前期末に棚卸資産(在庫)の計上のタイミングを変更したことによる影響。前より、計上のタイミングを早めている。粗利率の低下もあり、交差比率が低下した。手元流動性資金は潤沢で、期末時点で1兆円を超えた。同比率も5.2とさらに改善しており、投資資金は十分である。高い収益性は維持されているようだ(表1を参照)。

通期の業績見通しは、上期の推移を考慮して、利益面を営業・税引前段階でそれぞれ100億円の下方修正を実施している。連結売上収益は2兆3,000億円(8.0%増)、営業利益が2,600億円(10.1%増)、税引前利益2,600億円(7.1%増)で、増収増益を目指す。

(樋口尚平)