_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

ハニーズホールディングス、2019年5月期 第2四半期

海外事業撤退の影響で減収、経費圧縮の効果で増益に

update: 2019/01/10

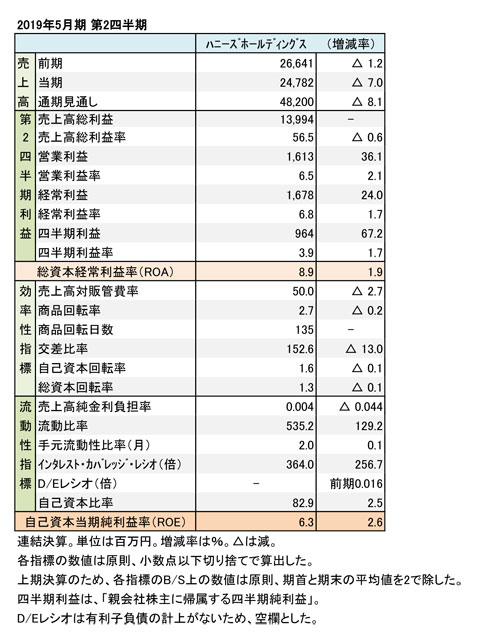

2019年5月期 第2四半期

財務数値一覧(表1)

ハニーズホールディングスの2019年5月期第2四半期(6-11月)の連結決算は、海外撤退の影響で減収となったが、経費圧縮の効果もあり増益を達成した。国内事業が増収・増益と健闘した。「シネマクラブ」「コルザ」ブランドがけん引役になった。

国内ビジネスが増収増益と健闘

連結売上高は、247億8,200万円(7.0%減)と減収に至った。China市場からの撤退の影響が大きかった。昨年9月末で、全店の閉鎖を完了している。撤退コストは想定の範囲内だったという。期中のChinaビジネスの売上高は11億8,000万円(65.9%減)、営業損失が2億7,700万円(前期は営業損失4億3,500万円)だった。日本のビジネスが好調に推移し、売上高236億7,000万円(1.8%増)と堅調な推移だった。経費の削減もあり、営業利益が16億1,300万円(36.1%増)と増益に至った(表1を参照)。

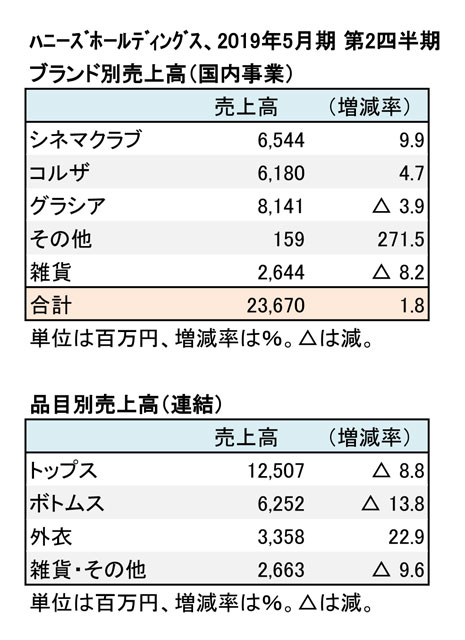

日本国内ビジネスで、けん引役になったのは、ベーシックの「シネマクラブ」とヤング系の「コルザ」ブランド。「シネマクラブ」は売上高65億4,400万円(9.9%増)、「コルザ」は同61億8,000万円(4.7%増)といずれも健闘した。大人系の「グラシア」が同81億4,100万円(3.9%減)とやや苦戦傾向だった(表2を参照)。

品目別では、「トップス」が売上高125億700万円(8.8%減)と最も売上規模が大きい。「ボトムス」は同62億5,200万円(13.8%減)。「外衣」が同33億5,800万円(22.9%増)と健闘した(表2を参照)。

ECビジネスも強化

2019年5月期 第2四半期

ブランド別・品目別売上高(表2)

期末の国内店舗数は、877店(出14、退7)。客数が2.2%増、客単価が1.0%減だった。国内向け販売アパレルの生産国は、以前はChinaが主流だったが、現在ではミャンマーが36.0%(5.2ポイント増)と主力になっている。バングラデシュも25.5%(4.5ポイント増)と第2勢力に成長してきた。自社企画比率は96.4%(2.3ポイント増)とさらに高まった。

通期の業績見通しは据え置いている。売上高482億円(8.1%減)、営業利益34億円(30.7%増)、経常利益34億円(19.3%増)の計画だ。国内ビジネスの通期見通しは、売上高472億円(1.4%増)、営業利益38億円(3.1%増)。国内ビジネスは例年、苦戦を強いられる第3四半期(12-1月)が収益向上のカギを握る。ミャンマーの自社工場で生産したジャケットやコートなどで、価格訴求品を強化する。

国内の下期戦略は、「シネマクラブ」「コルザ」「グラシア」の3ブランドにおいて、バランスの取れた集客を目指す。特に「グラシア」でワンランク上の商品を企画・提案する。また、EC事業を強化し、下期でEC化率5%を目指す。

(樋口尚平)