_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

ワールド、2019年3月期 第2四半期 連結決算

M&Aなどの効果で増収、微増益に

update: 2018/11/19

2019年3月期 第2四半期

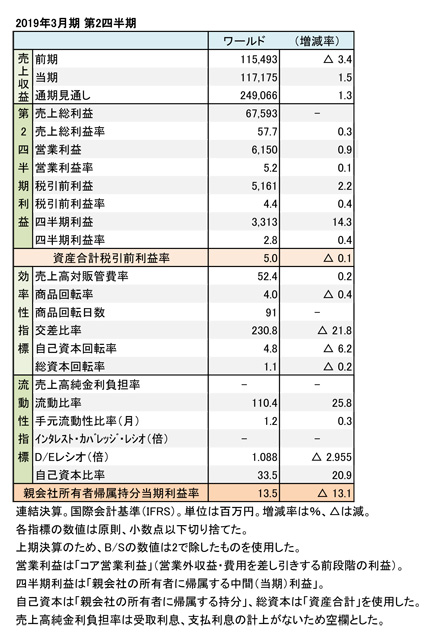

財務数値一覧(表1)

ワールドの2019年3月期第2四半期(4-9月)の連結決算は、M&Aなどの効果で増収を達成した。利益面では、為替差益の計上などもあり微増益となった。本業の「ブランド事業」は減収減益と苦戦した。「投資事業」や「プラットフォーム事業」など、ほかのセグメントが収益の向上に貢献した。

再上場による増資で財務体質が改善

同社は去る9月28日、東証第一部へ再上場した。再上場による増資で、財務体質が改善している。有利子負債も大幅に削減され、D/Eレシオも1.0倍へ改善した。連結売上高は1,171億円(1.5%増)、営業利益(コア営業利益=営業外収益・費用を差し引きする前段階の利益)は61億円(0.9%増)で、増収微増益となった(表1を参照)。

2019年3月期 第2四半期

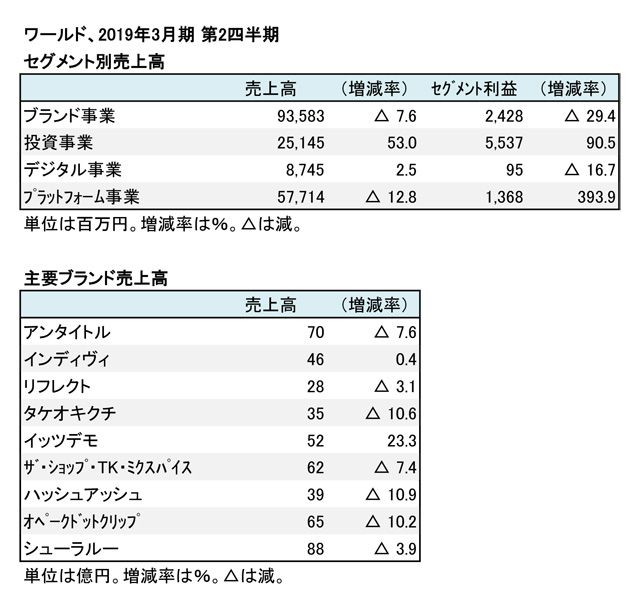

セグメント別・主要ブランド売上高(表2)

主力の「ブランド事業」が売上高935億8,300万円(7.6%減)と苦戦した。セグメント利益も24億2,800万円(29.4%減)と減益に至った。主に国内アパレルブランドにおいて、ショッピングセンター系の“ミドルロワー”向けが苦戦した影響が大きかった。「ワンズテラス」などライフスタイル系ブランドは健闘した。

「投資事業」は売上高251億4,500万円(53.0%増)、セグメント利益55億3,700万円(90.5%増)の増収増益を達成し、収益に貢献した。「デジタル事業」は同87億4,500万円(2.5%増)、セグメント利益9,500万円(16.7%増)と伸び悩んだ。「プラットフォーム事業」は同577億1,400万円(12.8%減)と2ケタの減収だったが、セグメント利益は13億6,800万円(393.9%増)と大幅な増益となった(表2を参照)。

主力のアパレルブランドが苦戦

主要なアパレルブランドは苦戦傾向だった。「アンタイトル」や「リフレクト」「タケオキクチ」などが苦戦したが、「イッツデモ」や「インディヴィ」は健闘した(表2を参照)。期末の店舗数は、ブランド事業の総計で2,188店(出31、退60)。全社では2,468店(出44、退81)。EC事業の取扱高は146億2,900万円(7.6%増)。EC化率は12.4%(0.8ポイント増)。

財務面では、有利子負債が771億円(期首から約288億円の減)と大幅に減少している。自己資本比率は33.5%(20.9ポイント増)と大幅に増加した。商品回転率はやや減少し4.0。交差比率は商品回転率の減少で低下した。

通期の業績予想は、連結売上高2,490億円(1.3%増)、コア営業利益161億円(1.5%増)、税引前利益127億円(14.8%増)で、増収増益を目指す。

(樋口尚平)