_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

財務分析レポート

ライトオン 2015年8月期

品揃えの見直しなどが奏功し、増収増益を達成

update: 2015/09/30

ライトオン、

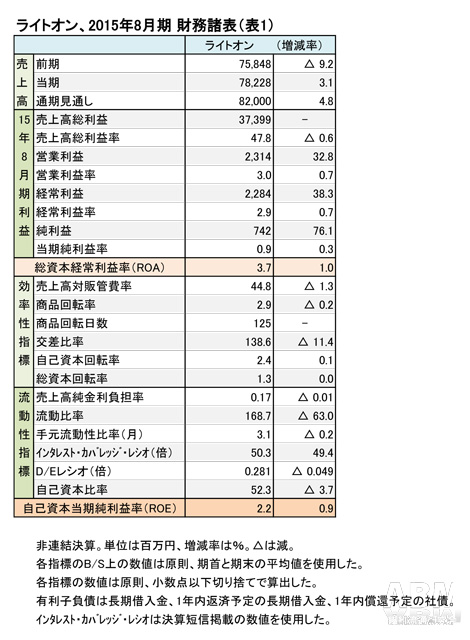

2015年8月期 財務諸表(表1)

ライトオンの2015年8月期(非連結)は、品揃えの見直しなどが奏功し、増収増益を達成した。既存店ベースでも、0.2%増と堅調な推移だった。販売管理費率を削減した効果もあった。店舗数も順調に増え、期末で516店舗に拡大した。

ナショナルブランドが健闘

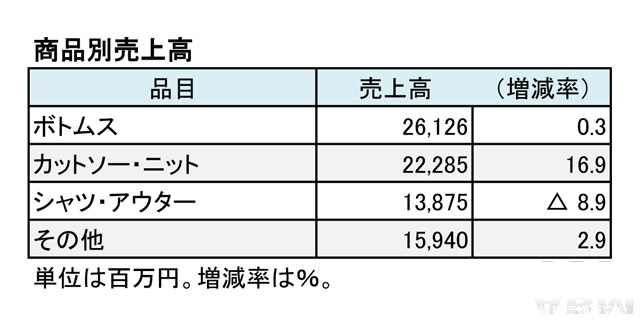

昨年の課題だった「商品構成の偏りの見直し」や「ナショナルブランドの強化」など、商品施策の効果が下半期に表れた。主力のボトムスが0.3%増と堅調な推移だったほか、カットソー・ニットは16.9%増と2ケタ増を達成した(別表参照)。シャツ・アウター類は8.9%減と苦戦したが、全体的に健闘が見られた。

プライベートブランドでは、保温機能を持つボトムス「モコモコジーンズ」や、様々な天然素材を使用した「植物楽園」など、機能性とデザイン性を付加した商材が健闘した。店舗数は516店(46増、20減)と増加した。業態別では、主力の「ライトオン」が475店(33増、15減)、「フラッシュリポート」が15店(6増、3減)、「チャイム」が15店(1増、2減)、「バックナンバー」が10店(6増)。「バックナンバーキッズ」を新規に1店舗出店した。

売上総利益率が0.6ポイント減少したが、販管費率が1.3ポイント削減できたことにより、各段階で利益が改善した。ROAおよびROEの数値も増加した。退店・不採算店舗の減損損失を特別利益として3.8億円を計上したが、それでも増益を達成した。値上げロスの増加で、粗利が減少。昨秋物の前倒し投入による影響で棚卸資産が増え、商品回転率が微減した。

今期は“攻めの商品計画”を標榜

ライトオン、

2015年8月期 商品別売上高(表2)

今期は①攻めの商品計画、②TVCMの再開、を取り組み課題に掲げる。顧客満足度を高め、エンドユーザーに選ばれるジーンズショップを目指す。販管費率もやや増える見込みだが、粗利率、利益も増加する計画だ。既存店ベースの売上高は、5.0%増を目指す。

出店計画は、退店が26と増え、出店は14にとどまる見通し。通期では504店と12店減る計算だ。不採算店舗をスクラップし、効率の良い店舗に集約していく狙いである。主力の「ライトオン」で12店減らして(13増、25減の計画)463店にする。

財務面はD/Eレシオが微減したほか、流動性指標は比較的安定している。効率性指標は商品回転率の減少により交差比率が減少したが、自己資本回転率が微増した。通期では、売上高820億円を計画する。営業利益は30億5,000万円、経常利益は30億円の計画だ。

(樋口尚平)