_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

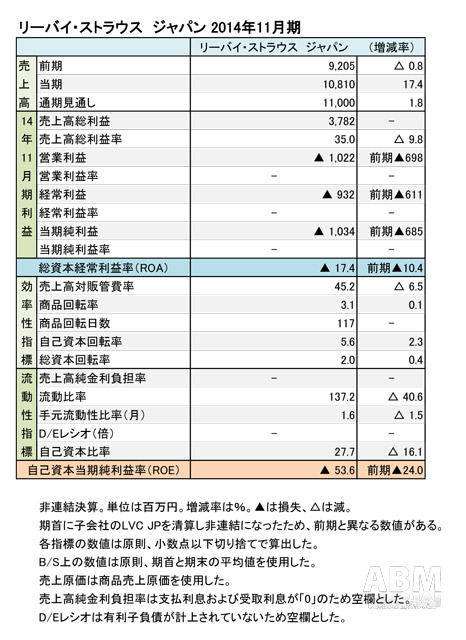

リーバイ・ストラウス ジャパン、2014年11月期

増収するも損失を計上

効率化にめど、通期は収益改善の見通し

update: 2015/01/26

リーバイ・ストラウス ジャパンの2014年11月期(非連結)決算は、増収を達成したものの、売上原価が増加した影響で、損失を計上した。販管費率は削減されているため、売上原価の圧縮および売上高総利益率の回復が利益確保の要諦と思われる。

在庫の効率化が焦点に

前期末から期首にかけて連結子会社のLVC JP社を清算した影響で、損益計算書および貸借対照表の数値で異なる部分があるため、当期および前期の各数値は単純比較ができない。そのため原則、当期の決算数値は当期の決算短信由来のものを、同じく前期の決算数値は前期の決算短信由来のものを採用した。こうした数値の算出基準を採用したため、純然たる前年比は列挙できないが、清算された連結子会社の売上高が小規模で、連結決算に及ぼす影響が軽微なため、参考数値として通常通り、前年比を記入することにした。

売上高は108億1,000万円(17.4%増)と2ケタ増を達成したが、売上高総利益率が9.8ポイント減少し35.0%になった。売上原価が前期50億円から当期70億円に増加した。内訳は、期首の商品が16億円(4億円増)と増えているほか、当期の商品仕入高も19億円増の66億円になった。その結果、期末の商品も6億円増の22億円になったほか、支払ロイヤリティが9億円と増加したため、売上原価が増加した。

売上高総利益率は前述の通り減少している。しかし、有利子負債が計上されていないことからD/Eレシオが「0」であること、売上高純金利負担率が「0」であることなどから、B/S上の財務状況は特に問題ないと思われる。いわゆる前売り、店頭の商品販売におけるプロパー消化が促進されることにより、売上高総利益率の改善につながると考えられる。もちろん、売上原価の削減も喫緊の課題だが、棚卸資産(いわゆる在庫)をいかに効率良く消化していくかが重点だと思われる。

ブランド発信とプロパー消化がポイント

同社は経営方針として、「リーバイス®ブランドの伝統を重視しつつ、高品質かつ革新的なジーンズを主力とした魅力的なカジュアルアパレル商品を市場に提供するとともに、(中略)デニムのオリジンとしてオーセンティックで付加価値の高い商品を提供していきます(後略)」という文言を掲げている。

前述の言葉から類推、考察すると、日本市場において、「リーバイス®」ブランドの価値観を発信できる販路の強化が重点課題の1つだと思われる。通期見通しは売上高110億円と1.8%の増収を計画しており、損失幅も営業・経常段階で3億7000-8000万円の基準に圧縮する見通しだ。売上原価の圧縮と同時に、営業体制を強化し、商品のプロパー消化を促進することが収益改善の早道だと思われる。

(樋口尚平)