_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

ファーストリテイリング、2017年8月期 第2四半期

主力の「ユニクロ」事業が堅調で微増収、2ケタの増益に

update: 2017/04/14

《財務分析レポート》

ファーストリテイリング、2017年8月期

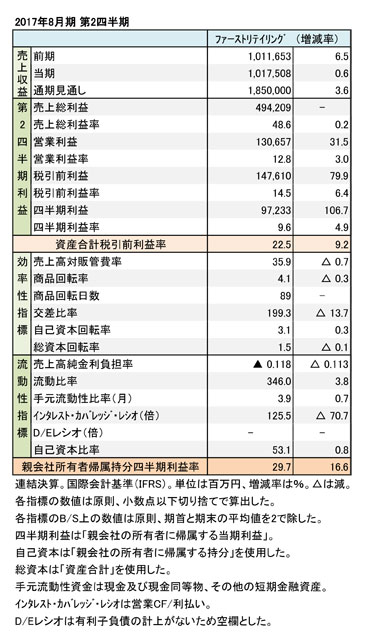

第2四半期 財務諸表(表1)

ファーストリテイリングの2017年8月期(2017年度)第2四半期連結決算は、主力の「ユニクロ」事業が堅調に推移したこともあり、微増収・増益となった。「ジーユー」事業は計画を下回り、減益となった。

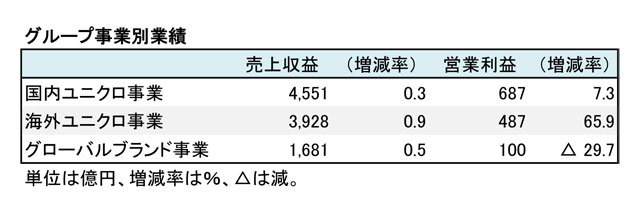

「ユニクロ」、海外が収益に貢献

連結売上高(売上収益)は微増に留まったが、利益面では「海外ユニクロ事業」の貢献で2ケタを達成した。「グレーターチャイナ」や「韓国」、「東南アジア・オセアニア」が収益に貢献した。中国本土・香港で計画を上回る増益を達成した。インドネシア、タイ、フィリピン、マレーシアでは、売上高が2ケタの増収となった。米国は事業改革が進み、赤字幅が縮小した。欧州は計画通りの推移だが、出店経費が増えた影響で減益になった。概して、アジア市場の「ユニクロ」事業が貢献した(表2を参照)。

グローバルブランド事業は、「ジーユー事業」が計画を下回り減益に至った。秋冬商戦で大きなヒット商品がなく、在庫処分を進めたこともあり売上高総利益率(粗利率)が低下した。「セオリー事業」はほぼ計画通りの推移で増益。「コントワー・デ・コトニエ事業」は計画値を下回った。「プリンセス タム・タム事業」および「J Brand事業」は赤字が継続している。概して、ファッション系ブランドが苦戦傾向にあった。

期末の店舗数は、3,221店(出120、退59)。うち、「ユニクロ」が1,861店(出93、退27)、「ジーユー」が358店(出18、退10)だった。国内の「ユニクロ」が832店(出15、退20)、海外の「ユニクロ」が1,029店(出78、退7)だった。

“秋冬”偏重型のビジネス、春夏の強化が課題

ファーストリテイリング、2017年8月期

第2四半期 グループ事業別業績(表2)

売上高総利益率(粗利率)は0.2ポイント改善して48.6%になった。販管費率が0.7ポイント減少したこともあり、利益が2ケタ増になった。営業利益率が2ケタの12.8%にまで高まった(表1を参照)。商品回転率は0.3ポイント減の4.1回転。交差比率は199.3と低下した。通期業績と比較すると、上期=秋冬シーズン偏重型であることが分かる。収益性および効率性において、春夏シーズン=下期の改善が当面の課題と言えるだろう。

通期では、「国内ユニクロ事業」が増収増益の見通し。「海外ユニクロ事業」は増収増益を見込んでいる。「グローバルブランド事業」は増収増益の計画。「ジーユー事業」は減益の予想へ変更した。

通期の業績見通しは、前回公表時の数値を踏襲している。売上収益が1兆8,500億円(3.6%増)、営業利益・税引前利益が1,750億円(37.5%増)で、増収増益を計画している。

(樋口尚平)