_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

しまむら、2017年2月期 連結決算

店頭売りが堅調、増収増益を達成

update: 2017/04/05

《財務分析レポート》

しまむら、2017年2月期

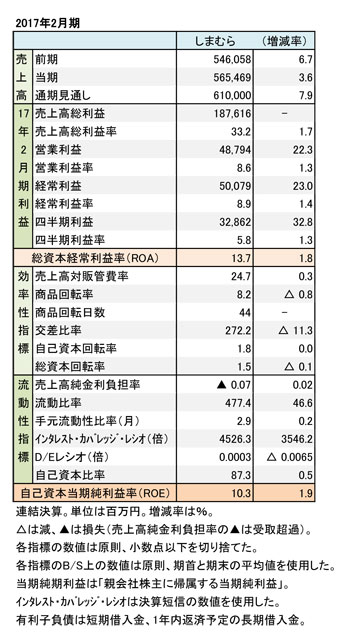

財務諸表

しまむらの2017年2月期(2016年度)連結決算は、主力業態の「しまむら」を中心に引き続き店頭売りが堅調で、増収増益を達成した。グループの店舗数は微増し、「しまむら」業態は既存店ベースでは101.1%と堅調な推移だった。

高い効率性を持続

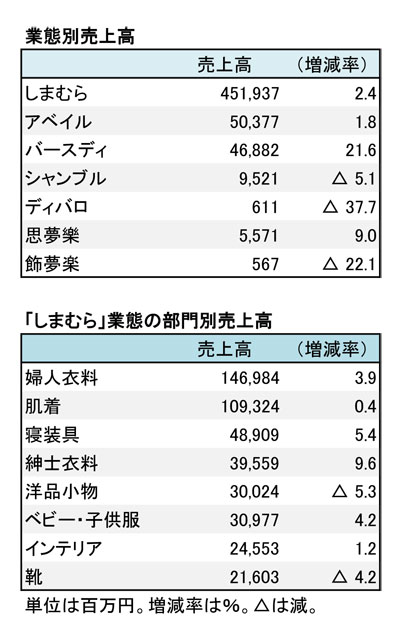

連結売上高は5,600億円台に拡大し、経常利益は500億円台に到達した。業態や部門別で多少、増減があるものの、主力の「しまむら」をはじめ、「アベイル」「バースディ」などが収益に貢献した(別表を参照)。営業利益は、売上高総利益率(粗利率)が改善したことで増益となった。経常利益は、為替差益が発生したことなどから2ケタ増となった。

しまむら、2017年2月期 部門別売上高

期末の店舗数は2,066店(出64、退13、改装・移転8)。今期は2,150店(出90、退6、改装・移転4)を計画している。主力業態の「しまむら」は1,365店(出21、退1、改装71)、「アベイル」が301店(出5)、「バースディ」が240店(出30)。

財務面は、高い水準の効率性を保っている。商品回転率は低下したものの8.2回転と非常に高効率。粗利率は33.2%だが、交差比率は270台と高いに水準にある。流動性比率も軒並み改善していて、D/Eレシオは無視してもいいレベルだ。手元流動性資金も潤沢で、現時点では財務において懸念すべき材料は見当たらない(表1を参照)。

業態別では、「しまむら」が2.4%増と堅調に推移した。また、「アベイル」「バースディ」も堅調な推移だった。「しまむら」業態では、主力の「婦人衣料」が3.9%増とけん引役になったほか、「肌着」も0.4%増と堅調な推移だった。「寝装具」「紳士衣料」「ベビー・子供服」が堅調に伸びている。

通期は店舗数が増えることもあるが、増収増益を計画している。連結売上高が6,100億円(7.9%増)といよいよ6,000億円台に到達する見通し。営業・経常利益ともに550億円を上回る計画だ。

(樋口尚平)