_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

財務分析レポート

STUDIOUS の可能性──2016年2月期 第2四半期

日本製にこだわり、在庫管理を徹底

update: 2015/12/28

STUDIOUS、2016年2月期

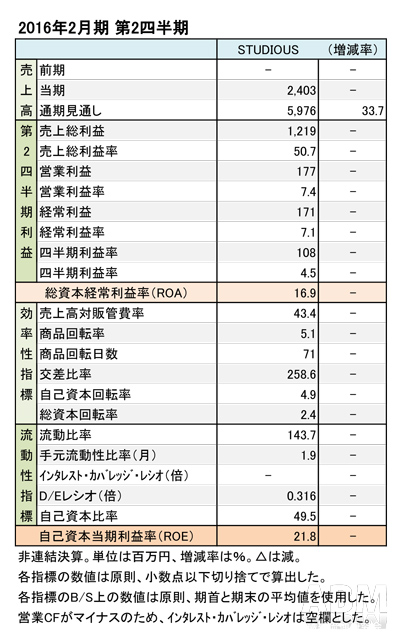

第2四半期 財務諸表

今年9月2日、東京証券取引所のマザーズ市場へ上場を果たした株式会社STUDIOUS(ステュディオス)。日本国内の高感度ブランドを扱うセレクトショップ「STUDIOUS」および、日本製の商品に特化したグローバルコンテンポラリーブランド「UNITED TOKYO」業態を展開する。先ごろ初めて公開された2016年2月期 第2四半期は前年比がないため純然たる比較はできないが、効率性を追求する姿勢がうかがえる。売上高は年間で60億円弱とまだ小規模だが、成長の伸び代が期待できるし、業界からの注目度も高い。2016年2月期 第2四半期決算を基に、同社の特徴や強みについてまとめた。

高い利益率、効率性も高水準

同社の決算短信およびウェブサイトの情報によると、2016年2月期 第2四半期は売上高が24億300万円、営業利益が1億7,700万円、経常利益が1億7,100万円、四半期利益が1億800万円だった。売上高総利益率(粗利率)は50.7%。「UNITED TOKYO」への先行投資があったため、前期よりも比率は下がっているが、ほかのSPA企業と比較しても高い水準にある。

商品回転率が5.1回転で、交差比率が258と効率性がいい。自己資本、総資本の回転率も、水準が高くなっている。自己資本に占める有利子負債の比率=D/Eレシオは0.316倍で、正常値と言われる0.3以内に収まっている。財務面における当面の不安材料は見当たらない。

同社の谷正人 代表取締役CEOは、東京IPOの「新規上場代表インタビュー」の中で自社の強みについて、①日本国内の最先端TOKYOブランドでの差別化、②現場主義に徹した店舗経営、③高いEC販売比率、④インバウンド対応とリピーターの強化の4つの点を挙げる。さらに、棚卸資産=在庫については、次のように述べている。

「『STUDIOUS』においては取扱う商品全てが日本国内ブランド商品または日本国内で生産されたオリジナル商品であり、『UNITEDTOKYO』においては、全てが日本国内で生産されたオリジナル商品であるため、商品の原価率は当然高くなります。しかし、このような在庫のコントロールを徹底する取り組みにより、粗利益はきちんと確保しつつ、お客様には高付加価値で高品質な商品を提供しています。この取り組みは、お客様に対しての正当な顧客満足度の向上につながるとも考えています」

ECの全売り上げに占める比率は約30%だという。既存ブランドと比べても高い数値である。また、売り上げよりも営業利益を重視しており、特に店頭在庫=消化率の管理を徹底している。在庫のコントロールは店舗スタッフの評価にも直結する仕組みを構築しており、会社全体で、効率化に取り組んでいる。

販管費率は既存のSPA企業の平均的な水準だが、粗利率が50%を超えているため、十分な営業利益が確保できている。ランニングコストの低いEC比率が高いこともプラスに働いているとみられる。

通期では、売上高59億7,600万円、営業利益6億4,100万円、経常利益6億4,000万円、当期純利益3億9,600万円を計画する。営業利益率は10.7%、経常利益率が10.7%の見通しである。

インバウンドの取り込み、海外店舗の展開も積極的に進める構えだ。2016年2月期 第2四半期のインバウンド比率は28%(STUDIOUS Women’s 渋谷店)。来年後半には、香港への出店も計画している。

(樋口 尚平)